中國汽車產(chǎn)業(yè)歷經(jīng)近40年“從無到有”的快速發(fā)展,已經(jīng)成為全球最大的汽車生產(chǎn)和消費國,并且在2023年開始引領(lǐng)全球新能源車的發(fā)展潮流杠桿股票開戶,開始進(jìn)入到了“從有到強(qiáng)”的大變局時期。

變局,意味著調(diào)整,調(diào)整就意味著洗牌。洗牌對有些車企意味著機(jī)會,對有些車企則意味著危機(jī)。特別是在2023年上半年,“卷”成為了市場最主要的旋律。在此背景下,哪些車企交出了優(yōu)異的答卷呢?

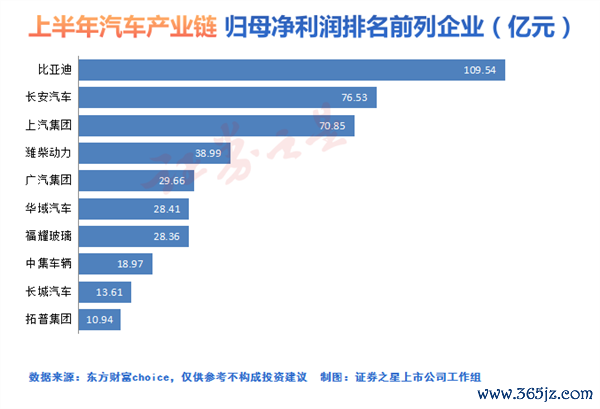

比亞迪成為汽車行業(yè)最賺錢企業(yè)

從營收規(guī)模看,A股市場中在營收上突破千億元大關(guān)的整車企業(yè)是上汽集團(tuán)和比亞迪。上汽集團(tuán)上半年營業(yè)收入為3164.10億元,同比增長3.73%,在車企中排名第一,但其歸母凈利潤增速較小,且利潤規(guī)模不及比亞迪。比亞迪上半年實現(xiàn)營業(yè)收入2601.24億元,同比增長72.72%,實現(xiàn)歸母凈利潤109.54億元,同比增長204.68%。

上汽集團(tuán)和比亞迪兩家龍頭車企的表現(xiàn),也正代表了處在向新能源轉(zhuǎn)型期的傳統(tǒng)車企和提前“allin”新能源的車企所處的境況。產(chǎn)銷快報顯示,今年上半年,比亞迪累計銷量已達(dá)125.56萬輛,同比增長94.25%。在國內(nèi)整體市場中的份額為10.6%,在新能源汽車市場中則已高達(dá)33.5%。就毛利率來看,比亞迪汽車業(yè)務(wù)毛利率為20.67%,較去年同期提升4.36個百分點,同時也明顯超過中國汽車行業(yè)10%左右的平均水平。

汽車價格戰(zhàn)影響多數(shù)車企毛利率

事實上,汽車并非高毛利行業(yè),車企毛利率基本維持在15%左右。當(dāng)需求減弱,車企們不得不發(fā)起價格戰(zhàn)以刺激銷量,降價一向是銷售中最為有力的營銷手段,也是底牌,但并非所有人可以從價格戰(zhàn)中活下來。

年初特斯拉國產(chǎn)車型最高降價4.8萬元的做法直接吹響價格戰(zhàn)號角,引發(fā)國產(chǎn)新能源汽車降價潮;3月湖北高額政企補(bǔ)貼平地一聲雷掀起汽車行業(yè)新一輪大規(guī)模“價格戰(zhàn)”;進(jìn)入8月以來,造車新勢力和傳統(tǒng)車企通過官降、讓利、調(diào)低新車上市價格等再次掀起新一輪降價潮。而多數(shù)車企披露的半年報中均不同程度地強(qiáng)調(diào)價格戰(zhàn)的影響。

從圖中我們可以看到,除了比亞迪、江淮汽車、上汽集團(tuán)外,多數(shù)乘用車企業(yè)銷售毛利率下滑。

在此背景下,車企將無可避免的進(jìn)入淘汰賽。新能源汽車變革是一場技術(shù)革命,有核心技術(shù)企業(yè)才能活下來,如果只是簡單拼裝,活下來的概率很小。

上半年車企銷量完成率普遍偏低

對于新能源車或者是傳統(tǒng)燃油車而言,銷售量或者說規(guī)模是一切的基點,如果沒有銷售量,那么一切免談。

背后的原因在于新能源車屬于制造業(yè),而制造業(yè)無一例外都是重資產(chǎn)行業(yè)。這意味著企業(yè)必須要有規(guī)模優(yōu)勢。只有規(guī)模做起來了,生產(chǎn)的越多,單車成本才能越低,對上下游的控價才能力越強(qiáng),從而又能進(jìn)一步降低成本。

與此同時,不論是新能源車還是傳統(tǒng)燃油車,造車本身不是一個高毛利的行業(yè),如果沒有銷量兜底,那么業(yè)績也就無從說起。

整體來看,理想汽車銷量完成率較高,上半年銷量13.91萬臺,年度目標(biāo)為30萬臺,完成率46.37%。隨著L7/L8/L9的陸續(xù)上量交付,理想汽車目前的月銷量已經(jīng)穩(wěn)定在3萬臺左右,根據(jù)理想汽車的預(yù)估,第四季度的月交付量將超過4萬臺,如此看來完成年度目標(biāo)幾無懸念。

廣汽集團(tuán)上半年銷量116.3萬臺,年度目標(biāo)264萬臺,完成率44.05%。其中廣汽新能源上半年斬獲頗豐,埃安品牌的8月銷量已經(jīng)超過了5萬臺,隨著昊鉑車型帶來的增量,新能源產(chǎn)品帶來的助力將有利于廣汽集團(tuán)沖擊年度銷量目標(biāo)。

不過杠桿股票開戶,還是有不少車企離全年目標(biāo)尚有不小差距,因此下半年各大車企在促銷上或?qū)⑾麓罅狻?/p>